1. 2022년 부동산 취득세

여러분 주위에는 유주택자가 있나요?

누구나 무주택자에서 유주택자가 되겠지만,

유주택자의 첫 시작은 너무나 어렵죠

주변에 내가 간 길을 이미 간 뜻이 맞는 지인이 있다면,

부동산 취득 시 발생하는 세금에 대해서 자세히 알려주겠지만,

요즘은 알짜 정보에 대해 알려주기 싫어하는 사람들도 많지요

하여, 저도 부동산 취득을 앞두고 있기에

나를 위한 정보들을 정리하여 공유해 볼까 합니다

#취득세 #보유세 #양도세에 대해 차차 정리할 예정이며,

오늘은 취득세에대해 알아보겠습니다.

2. 집을 취득할때 내는 세금 '취득세'

집을 취득할때 집값의 1.1%를 세금으로 지불

집값이 3억 이라면, 취득세는 330만 원입니다

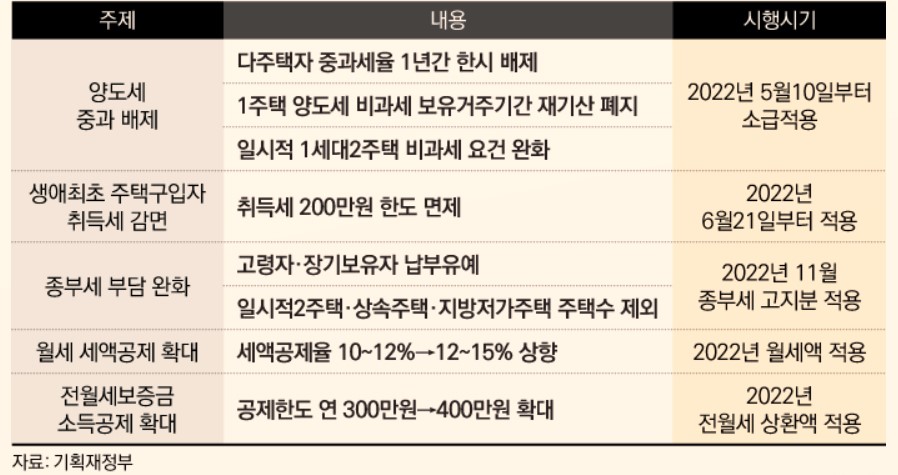

하지만! 2022년 6월 21일부터는 생애최초로 집을 취득하게 되면

아래와 같은 세금 감면 혜택이 있습니다!

#생애최초 취득세

시행 : 2022년 6월 21일부터

내용 : 생애최초 주택구입자에 대한 취득세 감면 혜택

주택 가격 :

1억 5000만 원 이하일 경우 : 취득세 100%를 감면

1억 5000만 원을 초과할 경우 : 취득세 50%를 감면

ex) 수도권 4억 원짜리 주택의 경우 1.1%의 취득세율에 50% 감면을 계산해서 최대 220만 원까지 감면받을 수 있음

기존 내용:

시행 : ~ 2022년 6월 20일까지

조건: 부부 합산 연소득 7000만 원 이하

주택 가격: 수도권의 4억 원 이하(비수도권은 3억 원 이하) 주택을 생애최초로 구입하면 취득세를 감면 가능

변경내용:

시행 : 2022년 6월 21일부터 ~

감면의 전제조건이었던 연소득과 주택 가격에 대한 제한이 사라 짐

연소득이 7000만 원을 넘고, 주택 가격이 4억 원을 넘더라도 생애최초로 구입하는 주택은 200만 원 한도 내에서 취득세 감면 가능

나의 취득세는 얼마일까요

부동산 취득세율을 미리 계산해보고 싶다면, 아래 링크를 클릭하시면 됩니다^^*

https://www.wetax.go.kr/main/?cmd=LPTIHA0R0

지방세정보 > 지방세미리계산해보기 > 취득세(부동산)

필수항목 는 필수 입력항목입니다.

www.wetax.go.kr

3. 취득세 계산 시 유의사항

[유의사항]

계산된 납부세액은 물건의 종류 및 감면, 납부기한 경과 시 가산세 적용 등의 사유로 실제 세액과 다소 차이가 있을 수 있습니다. 정확한 세액은 해당 시군구 담당자에게 문의하여 주십시오.

[참고사항]

계산된 납부세액은 물건의 종류 및 감면, 납부기한 경과시 가산세 적용 등의 사유로 실제세액과 다소 차이가 있을수 있습니다.정확한 세액은 해당 시군구담당자에게 문의하여 주십시오."개인 대개인"의 유상 거래인 경우에만 자동계산이 가능합니다.

[입력방법]

취등록 원인 : 자동계산 대상이 농지일 때만 [유상취득(농지)]를 선택하고 나머지 (주택, 건물, 토지 등)는 [유상취득(농지외)]를 선택하시기 바랍니다. 과세표준액 : 취득 당시의 금액을 입력합니다. 취득세 신고 시에는 취득금액과 시가표준액 중 많은 금액이 과세표준이 됩니다. 취득일자 : 잔금 지급이 완료되는 날짜입니다. 거래유형 : 전용면적 85㎡ 이하 주택(서민/농가주택), 전용면적 85㎡ 초과 주택(일반주택), 주택 외로 나누어집니다. 서민/농가주택 : 주택거래 전용면적 85㎡ 이하(수도권외 도시지역 외 읍면지역 100㎡ 이하) 주택(농특세법 시행령 제4조 제4항, 주택법 제2조 제3호)

[취득세액계산]

취득세 = 과세표준액(매매가) x 취득세율*취득세 무신고 가산세 = 취득세 x 0.2취득세 납부지연 가산세 = 취득세 x 납부지 연일수(지연일 2019.01.01 이전) x 0.03%(이자율)취득세 납부지연가산세 = 취득세 x 납부지연일수(지연일 2019.01.01 이후) x 0.025%(이자율)취득세 납부지연가산세 = 취득세 x 납부지연일수(지연일 2022.06.07 이후) x 0.022%(이자율)농어촌특별세 = 과세표준액(매매가) x 0.2% - 조정대상지역 1세대 2주택, 조정대상지역 외 지역 1세대 3주택 : 과세표준액(매매가) x 0.6% - 조정대상지역 1세대 3주택이상, 조정대상지역 외 지역 1세대 4주택이상 : 과세표준액(매매가) x 1.0%농어촌특별세 무신고가산세 = 농어촌특별세 x 0.2농어촌특별세 납부지연가산세 = 농어촌특별세 x 납부지연일수(지연일 2019.02.12 이전) x 0.03%(이자율)농어촌특별세 납부지연가산세 = 농어촌특별세 x 납부지연일수(지연일 2019.02.12 이후) x 0.025%(이자율)농어촌특별세 납부지연가산세 = 농어촌특별세 x 납부지연일수(지연일 2022.02.15 이후) x 0.022%(이자율)지방교육세 = 과세표준액(매매가) x (취득세율 x 0.5) x 0.2 (*단. 취득세율은 중과기준세율을 뺀 세율)지방교육세 무신고가산세 = 지방교육세 x 0.2지방교육세 납부지연가산세 = 지방교육세 x 납부지연일수(지연일 2019.01.01 이전) x 0.03%(이자율)지방교육세 납부지연가산세 = 지방교육세 x 납부지연일수(지연일 2019.01.01 이후) x 0.025%(이자율)지방교육세 납부지연가산세 = 지방교육세 x 납부지연일수(지연일 2022.06.07 이후) x 0.022%(이자율) 세액 합계액 = 본세 합계액 + 무신고 가산세 합계액 + 납부지연 가산세 합계액(가산세는 납부 경과일 수가 0보다 크면 부과됩니다. )

[가산세 안내]

2013년 이후 신고납부기간이 경과하여 신고할 경우 무신고 가산세(20%), 부정 무신고 가산세(40%)가 부과됩니다. 지방교육세, 농특세에 대한 무신고 가산세는 2013년 1월 신고부터는 부과되지 않습니다. - 1개월 이내 : 50% 감면 - 1개월~3개월 이내 : 30% 감면 - 3개월~6개월 이내 : 20% 감면

※ 취득세율

지방세법 개정(2020년 1월 1일 시행)에 따라 개정된 세율 - 취득 당시 가액이 6억원 이하인 주택 : 1 % (1천 분의 10) - 취득당시가액이 6억원을 초과하고 9억원 이하인 주택 : (주택 취득당시가액 × 2/3억원 - 3) / 100 (소수점이하 다섯째자리에서 반올림하여 소수점 넷째자리까지 계산) - 취득당시가액이 9억원을 초과하는 주택 : 3 % (1천분의 30) - 1세대 4주택이상 : 4 % (1천분의 40) 지방세법 개정(2020년 8월 12일 시행)에 따라 개정된 세율

조정대상지역 조정대상지역 외 지역 1 주택 / 일시적 2 주택 2 주택 3 주택 이상 2 주택 이하 3 주택 4 주택 이상 1 ~ 3 %8 %12 %1 ~ 3 %8 %12 %

출처: 위택스

법인으로 부동산 취득 시?!

법인으로 부동산을 구매하게 되면

개인 취득하는 경우보다, 취득세와 보유세 측면에서는 불리하지만

다주택 양도세의 중과세가 없고 양도 게 계산이 개인 취득과 다르게 때문에

절세가 가능합니다.

'일상정보' 카테고리의 다른 글

| 당뇨병 환자에게 미치는 운동의 긍정적 영향 (0) | 2023.01.09 |

|---|---|

| 2022년 하반기 최신 부동산 취득시 세금안내(3) 보유세 재산세 종부세 (0) | 2022.10.03 |

| 브로콜리 섭취의 장점, 브로콜리를 먹어야하는 이유 (0) | 2022.09.24 |

| 실내건축직무 자기소개서 작성 (0) | 2022.09.23 |

| 임신 중 건강한 식습관 유지 (0) | 2022.09.21 |

댓글